-

収益物件専門の会社として17年の実績がありますので、過去から現在まで膨大な成約事例があります。

よって査定が早く、的確にできます。昨年1年間の査定実績は82件、うち売却依頼は47件いただきました。

-

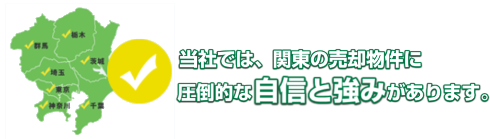

現在当社には登録会員が5000人以上おり、

関東全域で物件を探しているお客様が多数おりますので、査定も関東全域で行っております。昨年1年間の査定実績82件の内訳は、

東京10件、埼玉16件、千葉15件、神奈川9件、茨城10件、栃木11件、群馬10件、その他のエリア1件です。

-

当社で売却のご依頼をいただければ、ご希望により下記の8サイトに掲載可能ですので、売主様にとってはかなりメリットがあると思います。もちろんインターネット上に公開しないで、売却する方法もあります。(その場合、売却までに時間がかかります)

掲載可能な8個のサイト

- 1棟アパート

1棟マンション

1棟ビル - 区分マンション

区分店舗/事務所

賃貸併用住宅 - 戸建賃貸

※権利:所有権だけではなく、借地権の物件も取扱い可能です。

当社は、収益用不動産を専門として取扱っております。

賃貸アパート・マンションが中心ですが、それ以外にも収益用不動産であれば

対応させていただきますので、お気軽にお問合せください。

なお、自宅用の土地、戸建て、マンションはお取扱いできませんのでご了承ください。

- 東京都

23区

23区外 - 神奈川県

埼玉県

千葉県 - 茨城県

群馬県

栃木県

※その他のエリアについては、ご相談ください。

※売却には平均して1~3ヶ月ほど時間を要します。

- 売却のご相談

- 査定

- 販売価格決定

- 販売活動開始

- ご案内

- お申込み

- 契約

- ローン審査

- 引渡し

- 売却のご相談

- 査定

- 買取金額の提示

- 契約

- 引渡し

※売却をお急ぎの方には買取も行っておりますので、ご相談ください。

不動産の売却というと、

売却した金額分のお金が入ってくると思われている方が多いのですが、

実際には売却する際には売却収入の他に、売却時にかかる費用や税金があります。

その他、物件や売却方法によって、売却時に必要となる費用額は異なりますので、事前に専門家に相談して売却にかかる費用を把握しておきましょう。

不動産売買契約書の印紙税

| 契約金額 | 税率 |

|---|---|

| 10万円を超え、50万円以下のもの | 200円 |

| 50万円を超え、100万円以下のもの | 500円 |

| 100万円を超え、500万円以下のもの | 1千円 |

| 500万円を超え、1千万円以下のもの | 5千円 |

| 1千万円を超え、5千万円以下のもの | 1万円 |

| 5千万円を超え、1億円以下のもの | 3万円 |

| 1億円を超え、5億円以下のもの | 6万円 |

| 5億円を超え、10億円以下のもの | 16万円 |

| 10億円を超え、50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 |

※平成26年 4月1日 ~ 平成30年 3月31日までの適用税率

抵当権抹消費用

ローン残債があり、抵当権が設定されている場合、抵当権抹消にかかる費用(登録免許税、司法書士への報酬など)が発生します。

住所変更費用

購入当時の住居地から住所変更があった場合には、変更登記のための登録免許税と司法書士への手数料が必要になります。

譲渡所得税

不動産の売却によって利益が生じた場合、

所得税および住民税がかかります。

管理費などの滞納金

滞納金だけでなく、損害遅延金が発生する場合もあります。

-

不動産を売却した際に、売却益が出た場合、その利益に見合った税金を納める必要があります。

ただ、この売却益の計算には注意が必要です。-

譲渡所得(売却益)は以下の計算式で算出します。

譲渡所得金額(売却益)= 売却価格 -(取得費 + 譲渡費用)

この取得費用は物件購入額とイコールではありません。

取得費は、物件購入金額からこれまで確定申告時に計上してきた減価償却額を差し引いて計算します。 -

例えば…1,000万円で購入した不動産を、900万円で売却した場合

一見すると売却益は出ていないように思いますが、この物件の原価償却を200万円分行っていると、

取得費は800万円(1,000万円-200万円)となり、100万円の利益が出ることになります。売却価格 900万円 - 取得費 800万円(購入金額 1,000万円 - 減価償却累計額 200万円)= 売却益 200万円

購入した金額と譲渡した金額だけで判断すると、後で思わぬ税金がかかることがあるので注意が必要となります。

-

-

確定申告について

不動産を売却した場合、売却した翌年に所轄の税務署に申告書を提出する必要があります。

前もって税務署や税理士に相談をして、忘れずに確定申告を行いましょう。